Series CLAMM 6: Các Tick CLAMM được xem như Các Hợp Đồng Quyền Chọn

Trong hai bài viết gần đây, chúng ta đã bàn về hai chủ đề quan trọng:

- Cấu trúc của một tick

- Sự mất mát không cố định của một tick

Ở bài học này, chúng ta sẽ xem lại những điều này và chỉ ra rằng lợi nhuận thực tế hoàn toàn giống với một quyền chọn bán, tương tự như cách mà thiết kế gốc SSOV của chúng ta hoạt động.

Hãy cùng tham gia tìm hiểu một chút về bài hướng dẫn dưới đây.

Xem xét về thành phần của một Tick

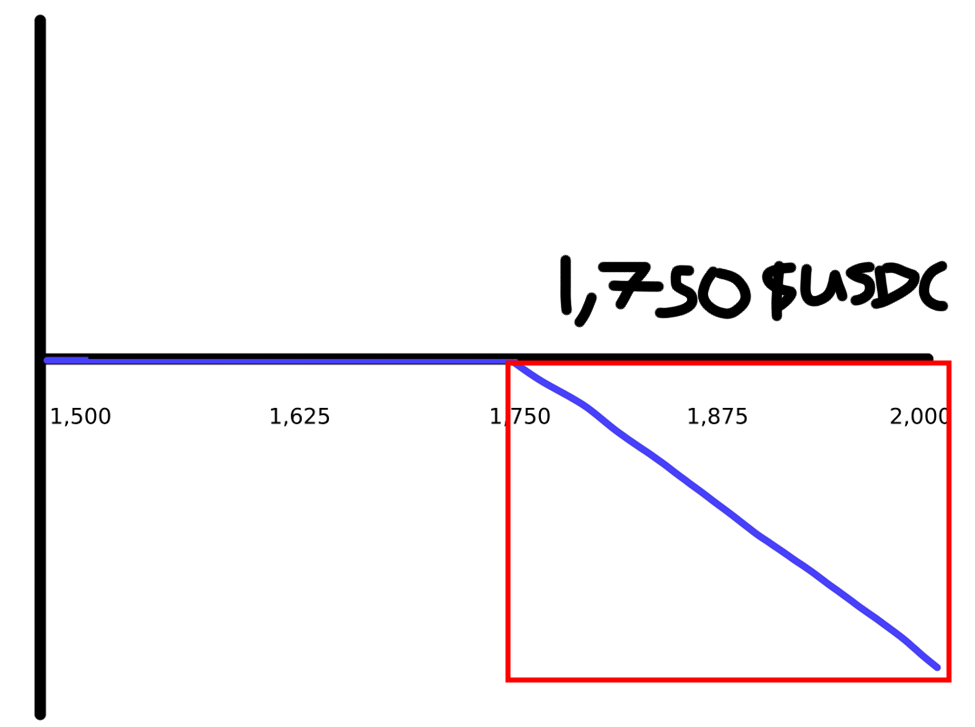

Hãy xem xét 1 ETH được gửi vào một tick ở mức tick 1,750$ ETH/USDC

Thật thú vị.

Nếu giá giao ngay thấp hơn 1,750$, vị thế sẽ là 100% $ETH, với giá trị trương ứng là một lượng $USDC biến đổi.

Số lượng $ETH sẽ có giá trị biến đổi - tại giá $ETH = 1,650$, vị thế nắm giữ 1 $ETH trị giá 1,650$.

Nếu giá giao ngay lớn hơn 1,750$, vị thế sẽ là 100% USDC trị giá chính xác là 1,750$.

Giá giao ngay chính xác không quan trọng miễn là nó cao hơn 1,750$.

$ETH = 1,900$? Bạn có 1,750$

$ETH = 2,400$? Bạn có 1,750$

$ETH = 1 tỷ đô la? Bạn vẫ có 1,750$

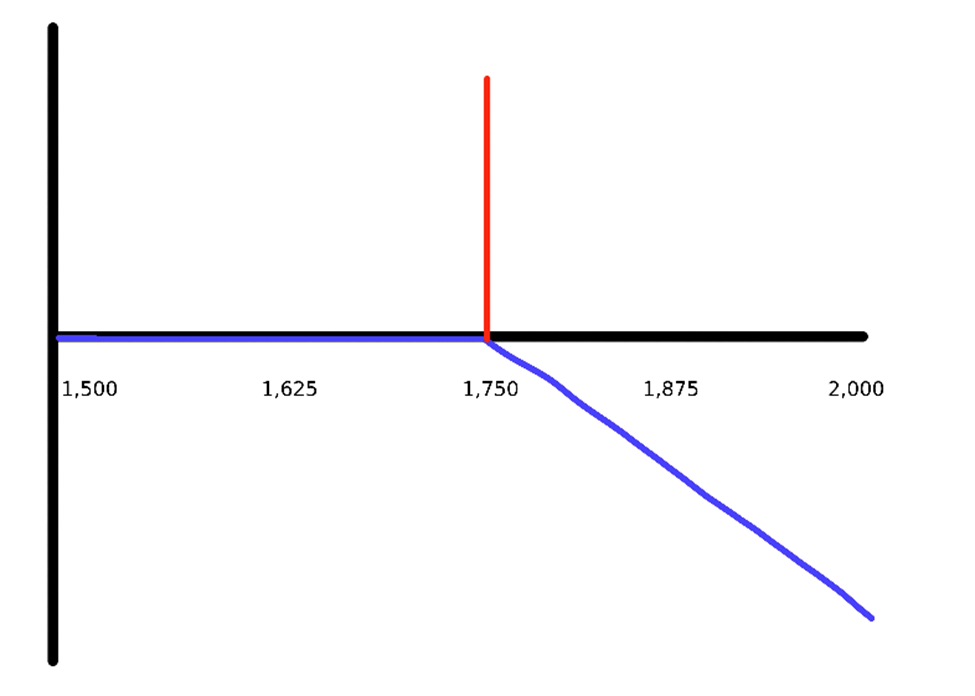

Thất Thoát Tạm Thời của một Tick

Bây giờ hãy xem qua thất thoát tạm thời - impermanent loss (IL) của tick đó - nhớ rằng IL đó là sự khác biệt giữa giá trị của sự cấu thành của tick khi đem đi so sánh với số tiền ban đầu được gửi.

Vì chúng ta bắt đầu với 1 $ETH, chúng ta sẽ so sánh với chính 1 $ETH này.

Khi giá giao ngay thấp hơn 1,750$, sự cấu thành sẽ là 100% $ETH.

Bạn sẽ có 1 $ETH ban đầu khi bạn gửi vào và không có thất thoát tạm thời.

Khi giá giao ngay cao hơn 1,750$, cấu tạo lúc này sẽ là 100% $USDC với 1,750$ USDC

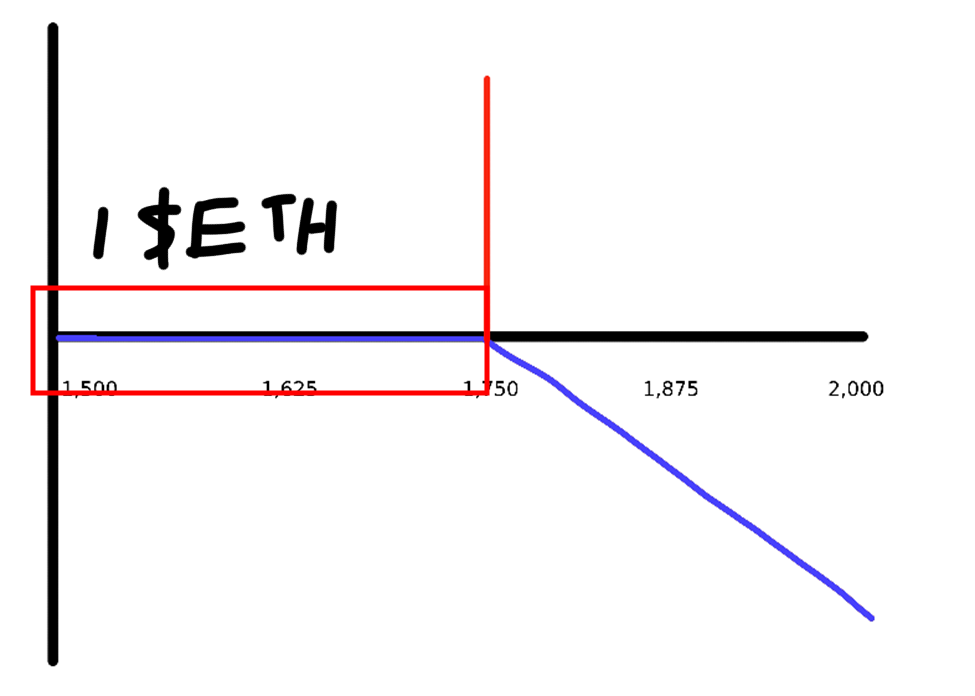

Khi giá giao ngay là 1,900$, 1,750$ của bạn có giá trị là 0.92 $ETH (1,750/1,900).

Khi giá giao ngay là 2,400$, 1,750$ của bạn có giá trị là 0.73 $ETH (1,750/2,400).

Khi giá giao ngay là 1 tỷ đô la… thật tồi tệ.

So Sánh Thất Thoát Tạm Thời (IL) với Quyền Chọn

Đối với những người chưa tìm hiểu về quyền chọn, thì quyền chọn là quyền, nhưng không phải nghĩa vụ, mua hoặc bán một loại tài sản với giá thực hiện định trước tại một ngày được định trước.

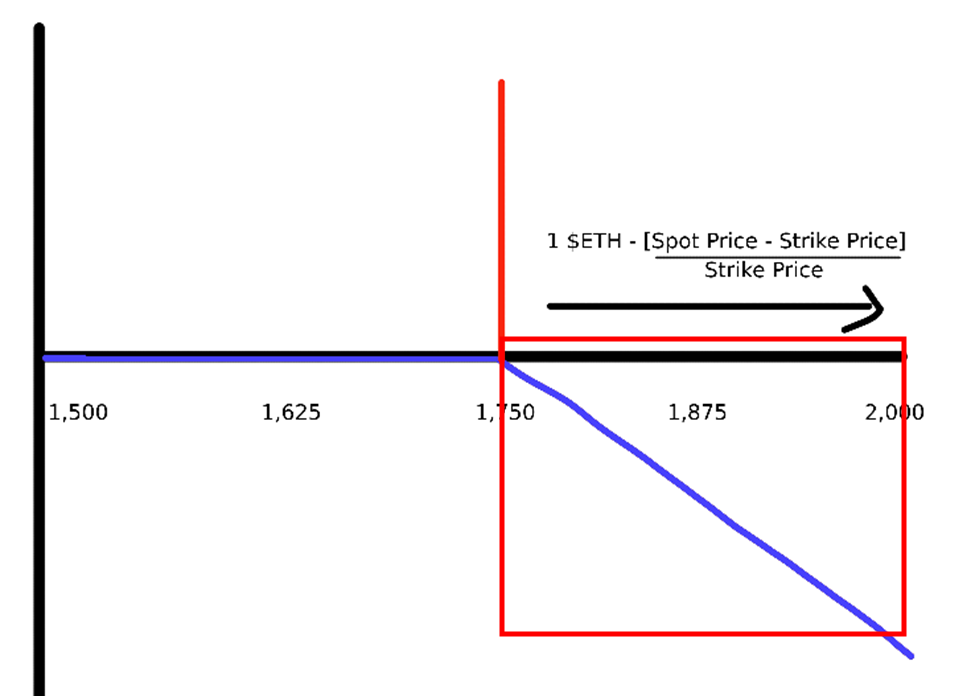

Hãy xem xét một tình huống với việc bán quyền chọn covered call của $ETH tại mức giá thực thi là 1,750$. Với vai trò là người viết quyền chọn mua, họ sẽ kiếm được phí nhưng sẽ phải thanh toán cho việc chênh lệch giá giữa giá giao ngay và giá thực hiện nếu $ETH có giá cao hơn 1,750$ tại thời điểm thanh toán.

Điều đó sẽ tạo ra biểu đồ lợi nhuận như sau:

Nếu giá giao ngay thấp hơn 1,750$, người viết chỉ đơn giản lấy lại toàn bộ thế chấp của họ, là 1 $ETH.

1 $ETH gửi vào, 1 $ ETH được trả lại.

Nếu giá giao ngay lớn hơn giá thực thi, họ sẽ nhận lượng $ETH ít hơn vì họ sẽ phải trả phần quyết toán cho người mua quyền chọn.

Riveting stuff…

Nếu giá giao ngay là 1,900$, người viết quyền chọn nhận lại 0.92 $ETH (1 - [(1,900-1,750)/1,750]).

Nếu giá giao ngay là 2,400$, người viết quyền chọn nhận lại 0.73 $ETH (1 - [(2,400-1,750)/1,750]).

Nếu giá giao ngay là 1 tỷ đô la, tôi sẽ để bạn tự tính con số đó !!!

Như bạn có thể thấy, lợi nhuận từ một vị thế bán khống quyền chọn hoàn toàn giống với lợi nhuận từ một vị thế việc cung cấp thanh khoản CLAMM.

Những điều này thật thú vị…

Lời Kết

Trong bài học này, chúng ta đã so sánh một chút giữa việc cung cấp thanh khoản CLAMM tại tick với người viết quyền chọn, gồm những điểm chính sau đây:

Cung cấp thanh khoản CLAMM tại tick có lợi nhuận hoàn toàn giống với người viết quyền chọn, khi giá thực hiện bằng với giá tick.

Với hai lợi nhuận giống hệt nhau như vậy, người đam mê thị trường sẽ cho rằng cả hai bên sẽ được bồi thường bằng nhau. Tuy nhiên, khi bạn phân tích các khoản phí, bạn sẽ thấy rằng điều này KHÔNG phải là như vậy.

Trong bài học tiếp theo, chúng ta sẽ tiến hành một so sánh về các khoản phí quyền chọn và các khoản phí giao dịch LP để chỉ ra rằng cung cấp thanh khoản CLAMM đang được bồi thường không đúng với rủi ro mà họ đang chịu đựng.

Cho đến lần gặp lại tới, các bạn học sinh thân mến.

Trân trọng,

CEO

VỀ DOPEX

Dopex là một giao thức quyền chọn phi tập trung nhằm tối đa hóa tính thanh khoản, giảm thiểu tổn thất cho nhà viết quyền chọn và tối đa hóa lợi nhuận cho người mua quyền chọn - tất cả đều được thực hiện một cách tự động. Dopex sử dụng các pool quyền chọn để cho phép bất kỳ ai kiếm được lợi suất một cách thụ động. Mang lại giá trị cho cả người bán và người mua quyền chọn bằng cách đảm bảo giá quyền chọn công bằng và được tối ưu hóa trên tất cả các mức giá thực thi và thời gian đáo hạn. Điều này nhờ vào mô hình định giá quyền chọn đột phá và hiện đại của chúng tôi

📱LUÔN KẾT NỐI VỚI CHÚNG TÔI QUA CÁC KÊNH SAU

Theo dõi các tài khoản truyền thông chính thức của chúng tôi và truy cập trang web của chúng tôi để cập nhật mọi thông tin về Dopex.

🚨QUAN TRỌNG

Hãy cẩn thận với các nhóm Telegram giả mạo, máy chủ Discord và tài khoản Twitter cố gắng giả mạo Dopex.